一人親方様が労災保険に加入しようと思っても、制度や仕組みがイメージしにくく、どんな風に労災保険に加入したらよいのか迷われることも多いようです。そこで、本ページでは一人親方様から頂くことの多い「労災保険加入3つのよくある質問」について、簡単にご説明いたします。

給付基礎日額って?

「給付基礎日額」というのは、労災保険の給付額と保険料を算定する基礎となるものです。簡単に言ってしまえば、万が一、労災が発生してしまったときに支払われる給付額や、そのために毎月支払うことになる保険料を決めるための基礎となる金額です。

以下で、より詳しくご説明いたします。

給付基礎日額とは

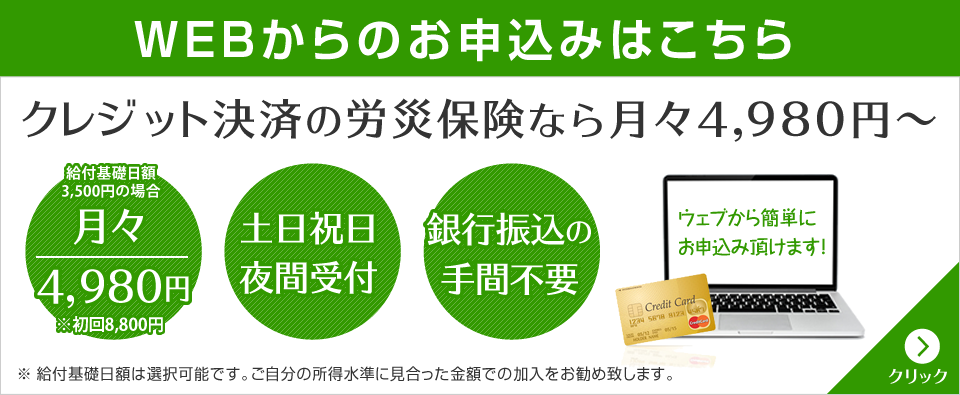

労災保険に加入するときは、「給付基礎日額」を3,500円~25,000円の中から、ご自分の所得水準に見合った金額で選んで頂くことになります。

東京都の場合18、000円以上を選択する場合ちょっと特殊な扱いとなり、所得を証明する書類の提出が必要です。給付基礎日額を高く設定すると、それだけ毎月の保険料も高くなりますから、所得の水準に見合った加入が求められるためです。

選んだ金額は年度末(3月末)まで変更することは出来ません。

支給される額は?

労災保険で支給される額についてですが、ケガをしたとき、障害にいたったとき、死亡したときの遺族に対して、給付基礎日額の8割×国の定めた日数分を上限に給付されます。

たとえば給付基礎日額1万円を選んで、労災事故などで30日間休業した場合、休業から4日目以降1万円の8割である8千円の27日分、つまり216,000円が休業補償給付として支給されることになります。

給付基礎日額はどう決めたらいい?

給付基礎日額をいくらにするか、労災保険の加入で迷われる一人親方様は大勢いらっしゃいます。前述した通り、ご自分の所得水準に見合った金額を選ばれることが大前提となりますから、当団体では入会頂く一人親方様に対して、口頭でこのことは必ず申し上げております。

しかし、現実には一番安いものを選ぶ方が多いことは否定できません。それは例えば10.000円を選んだ場合、保険料だけでも一番安い3.500円と比較すると、50.000円以上負担が大きくなってしまうからです。

とはいえ、一番安い給付基礎日額で労災保険に加入した後、労災事故に遭ってしまい休業補償の請求をした方は 補償金額の安さに愕然として、翌年度からは増額した給付基礎日額に更新する方がほとんどです。

補償というのは儲かるものではありませんが、一人親方様が一日休んだらいくらの損失が生じてしまうのかをある程度計算して、その金額に応じた給付基礎日額を選ぶことも大切です。

毎月払いと年払いはどちらが便利?

一人親方様の労災保険料は現在1000分の19となっており、高いか安いか、この保険料は国が決めるものなので致し方ありません。

この保険料につきましては、労災保険に加入する際、年払いと毎月払いなどを選択することができる団体が多いです。

年払いの場合は一度で払うものなので、支払い総額としては安くなりますが、ある程度まとまった金額が必要になります。

毎月払いなどは、初回の支払い金額がとても安く加入することができますので、手元に持ち合わせがなくても労災保険へ加入しておきたいという場合には、とても便利です。

今や、現場で働くためには必ず必要なパスポートになった会員証ですが、ご自分の財布や万が一の損失を考慮して、どちらかを選ばれるとよいと思います。

以上、労災保険への加入を迷われている一人親方様からよく頂く「3つの質問」でした。

もしこのページを読んでも「給付基礎日額や保険料について、どうもイメージが掴めないなぁ」という一人親方様がいらっしゃいましたら、当団体まで一度、お電話等でご相談頂くのもよいかと思います。疑問点について、明確に回答いたします。